UNE RETRAITE PLUS SIMPLE ET PLUS JUSTE POUR TOU·TES… VRAIMENT ?!

De la fraude des mots…

La réforme des retraites Macron – Delevoye n’a pas comme objectif l’égalité ou le progrès social : elle prévoit un très sérieux rabotage pour tirer tous les régimes vers le bas.

La réforme des retraites Macron – Delevoye n’a pas comme objectif l’égalité ou le progrès social : elle prévoit un très sérieux rabotage pour tirer tous les régimes vers le bas.

L’égalité et le progrès social exigeraient au contraire d’élever tous les régimes pour les aligner sur les plus favorables et faire profiter à tous des conquêtes de certains.

Pour cela, il faut donc remettre au centre des discussions le partage des richesses produites par la 6ème puissance économique mondiale.

Dans la douce certitude du pire

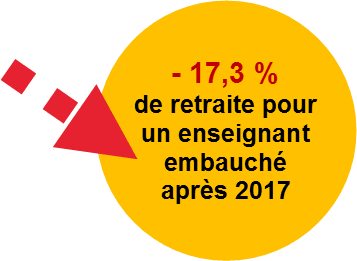

Les chiffres et les études de la CNAV (Caisse Nationale Assurance Vieillesse) sont sans appel : les réformes successives sur les retraites se traduisent par le versement de pensions moins élevées et la baisse du taux de remplacement (Ratio entre le total des pensions versées la première année de retraite et le dernier salaire annuel perçu).

Les chiffres et les études de la CNAV (Caisse Nationale Assurance Vieillesse) sont sans appel : les réformes successives sur les retraites se traduisent par le versement de pensions moins élevées et la baisse du taux de remplacement (Ratio entre le total des pensions versées la première année de retraite et le dernier salaire annuel perçu).

La réforme Macron-Delevoye, non contente de forcer ce trait, opérerait un bouleversement radical : si les réformes précédentes s’auto-justifiaient par le soi-disant équilibre du système par répartition et augmentaient systématiquement la contribution physique et financière des salariés, ce qui est envisagé ici est la destruction pure et simple du système de providence et de retraite par répartition mis en place par les ordonnances de 1945.

Les régimes spéciaux sont supprimés, la solidarité est sortie du système. Le système n’est plus contributif : les cotisations sont définies et bloquées mais les prestations ne le sont plus : elles peuvent donc diminuer.

« L’ambition est d’assurer le bien être de tous, de la naissance à la mort. De faire enfin de la vie autre chose qu’une charge ou un calvaire …Ce que la sécurité sociale donne aux travailleurs et à leurs familles ne résulte pas de la compassion ou de la charité, elle est un droit profond de la nature humaines.

Elle sera, nous en sommes surs, d’une portée considérable à long terme ».

Ce que retiendra l’histoire … et ce qu’on nous a vendu…

| 1987-2019 | La réforme | Ce qui a été vendu outre la « sauvegarde » du système ! |

| Seguin 1987 | Revalorisation des pensions de retraites sur l’inflation et non plus sur l’évolution du salaire moyen | |

| Balladur 1993 | Passage de 37.5 à 40 annuités Diminution du salaire moyen: calcul sur 25 années en place de 10 |

Le fonds de solidarité vieillesse (FSV), chargé de financer le minimum Vieillesse |

| Fillon 2003 | Allongement de la durée de cotisation jusqu’à 41,5 ans. Application de la décote et des règles du régime général au régime de la fonction publique |

La surcote, la retraite additionnelle du public (RAFP) |

| Woerth 2010 | Age légal repoussé de 60 ans à 62 ans, voire 67 ans pour ceux n’ayant pas atteint les 41,5 annuités | Instauration d’un dispositif de départ anticipé pour pénibilité |

| Hollande 2012 | Augmentation de la durée d’assurance jusqu’à 43 ans pour la génération de 1973 | Dispositif carrières longues |

| Touraine 2014 | Inscription dans la durée du principe de l’allongement au fil des générations de la durée d’assurance nécessaire pour obtenir une retraite à taux plein. 1 trimestre supplémentaire tous les trois ans de 2020 à 2035 pour atteindre 172 trimestres (43 ans) pour les générations 1973 et suivantes |

Mise en place du C2P (compte de pénibilité) |

| Macron-Delevoye 2019 | Mort du système contributif et de la solidarité | 1 € cotisé = 1 € de droit |

|

||

| Les réformes successives sur les retraites se traduisent inéluctablement par le versement de pensions moins élevées et la baisse du taux de remplacement |

Ce que nous promet la réforme Delevoye-Macron

Le programme énonce un pseudo principe d’égalité « pour chaque euro cotisé, le même droit à pension pour tous » (100 € cotisés = 10 points = 5 € de pension) : c’est un mensonge intellectuel … à moins de connaître son espérance de vie.

C’est la solidarité – fondement de nos régimes de retraite actuels – qui permet de garantir les périodes où l’on est empêché de travailler : maladies, chômage, handicaps, carrières incomplètes, interruptions maternité… sans parler des écarts de salaire et donc de cotisations homme / femme et des écarts en terme d’espérance de vie en bonne santé.

Qui peut croire aux points de compensation promis ? Qui peut croire que l’extension du compte professionnel de prévention compensera les départs anticipés des régimes spéciaux et de la fonction publique, conquis sociaux en lien avec la nature des emplois ?

C’est bien d’une double peine qu’il s’agira. Et à titre d’exemple encore : la majoration de durée d’assurance (trimestres) est supprimée, les pensions de réversion sont supprimées. Et que dire des 38% de retraités qui bénéficient aujourd’hui du minimum contributif (Ce sont des personnes qui ont une carrière complète, mais qui ont cotisé toute leur vie sur des petits salaires). Ce dispositif leur garantit actuellement le versement par leur(s) régime(s) de base d’un minimum de 629,62 € de retraite mensuelle.

| Retrouvez sur le site reforme-retraite.info un simulateur… de ce que vous allez perdre ! |

Et ce que disent nos calculs

Et ce que disent nos calculs

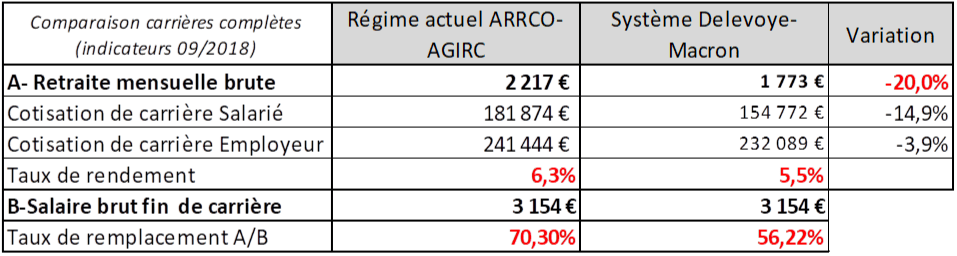

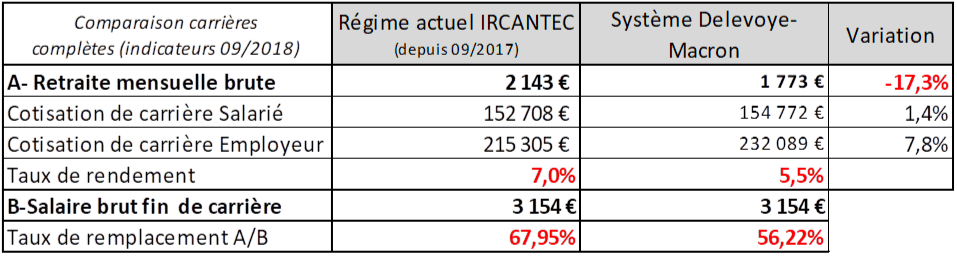

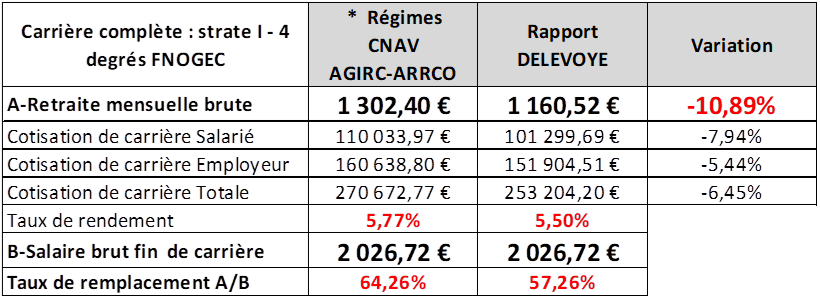

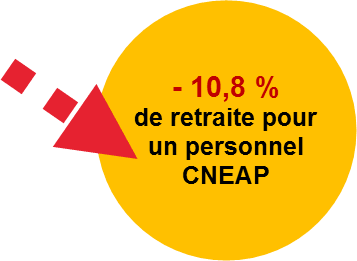

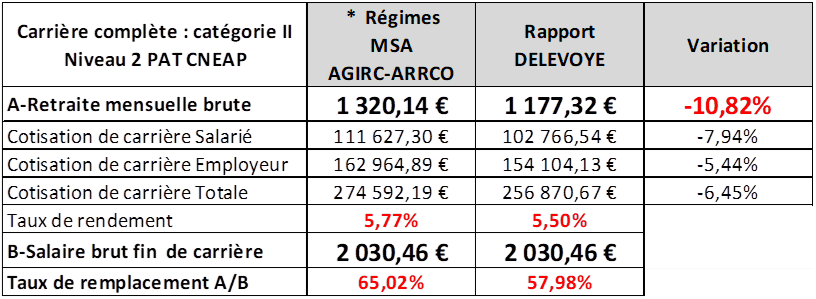

Nos calculs pour des carrières complètes de personnels de droit privé ou de droit public sont sans appel : les cotisations baissent et les pensions versées baissent … encore plus, ce quel que soit le profil retenu

Il s’agit bien du nivellement vers le bas du système actuel

Les retraites versées baissent au minimum de 10% et les taux de remplacement (dernier salaire – montant de retraite) sont bien éloignés des 75% revendiqués par la CGT.

| Nos simulations sont disponibles sur demande à contact@cgt-ep.org |

|

|

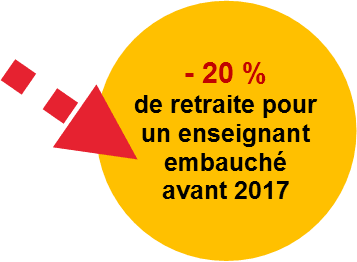

| Lecture : un·e enseignant·e embauché·e avant 2017 cotiserait 14,9 % de moins pour sa retraite en activité, mais percevrait 20 % de moins en retraite. | |

|

|

|

|

|

|

La conclusion s’impose d’elle-même : les personnels du privé – enseignant·es de droit public ou personnels relevant des conventions collectives du privé – sont largement perdants et ce, même pour des carrières complètes !

La conclusion s’impose d’elle-même : les personnels du privé – enseignant·es de droit public ou personnels relevant des conventions collectives du privé – sont largement perdants et ce, même pour des carrières complètes !

Nous sommes aux antipodes des effets d’annonce de la réforme qui ne résistent pas à l’analyse. Macron et Delevoye sont des menteurs et ce projet n’apporte qu’aux plus riches. L’observatoire et les concertations ne sont que des simulacres.

![]() Il est indigne pour une société de rémunérer un MA2 en début de carrière 17 € en-dessous du SMIC ;

Il est indigne pour une société de rémunérer un MA2 en début de carrière 17 € en-dessous du SMIC ;

Il est indigne pour une société de permettre à un Bernard Arnaud (1ère fortune française, 3ème mondiale) de doubler sa fortune en 2 ans de 35 à 70 Milliards.

Il est indigne pour une société, 6ème puissance économique mondiale, de compter 9 millions de pauvres sur une population totale de 67 millions.

Pour la CGT, il faut mieux partager les richesses, développer l’emploi, limiter le coût du capital et augmenter les salaires. C’est par ce biais que nous pourrons gagner un haut niveau de retraite pour tou·tes… |

Nos revendications

La CGT propose a contrario une augmentation des cotisations que ce soit sur leur assiette, sur leur taux ou sur la nature des revenus imposés pour assurer des prestations définies et décentes. Pour consolider la répartition solidaire à prestation définie : il faut mettre l’emploi en priorité.

L’allongement de la durée de vie doit rester un progrès, il faut revoir le partage des richesses et non préserver le niveau des dividendes.

Cela permettrait de garantir un taux de remplacement de 75 % de la rémunération des meilleures années, avec un droit au départ à 60 ans (plus tôt en cas de travaux pénibles), avec une indexation des pensions sur le salaire moyen.

|

|

Le 4 pages Retraite CGT-EP en version imprimable Non, à la réforme des retraites Delevoye/Vidal ! Appel du congrès FERC-CGT à la grève du 5 décembre La retraite en danger, toutes et tous concernés ! 4 pages de la Conf CGT Illustrations : - Emma : son site, sa BD sur les retraites et son Tipee - Allan Barte sur Facebook et Tipee