Indicateurs techniques et législation en vigueur au 01/09/2019

Au Sommaire

|

|

|

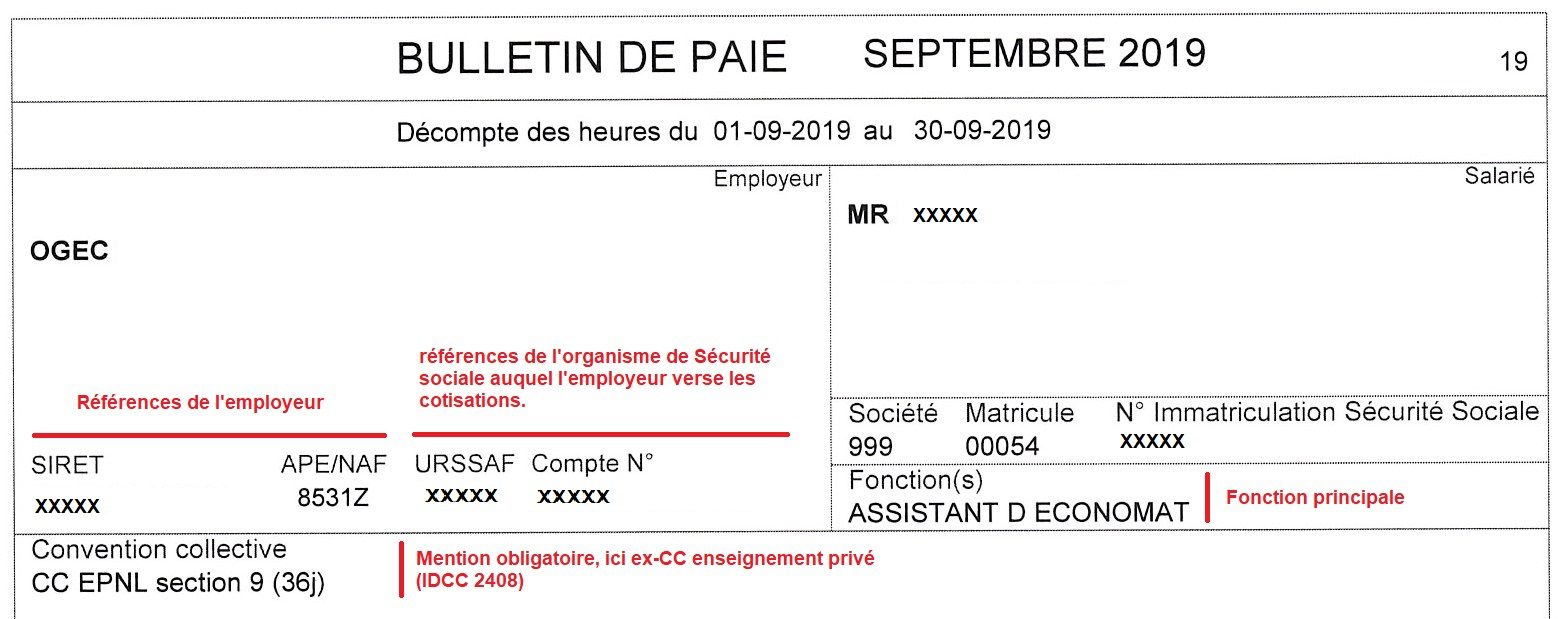

L’ENTÊTE

CE QUE L’ON GAGNE

L’accord sur les classifications – dénoncé par la CGT – a fait disparaitre la notion de métier pour les salarié·es relevant de la FNOGEC et mis en place des strates, degrés et fonctions rendant très complexe la compréhension de la paye. (Voir notre guide pratique OGEC)

L’accord sur les classifications – dénoncé par la CGT – a fait disparaitre la notion de métier pour les salarié·es relevant de la FNOGEC et mis en place des strates, degrés et fonctions rendant très complexe la compréhension de la paye. (Voir notre guide pratique OGEC)

Le point est réévalué à l’occasion des Négociations Annuelles Obligatoires nationales : +0.7% en 2017, +1% en 2018, + 1,1% en 2019. Des négociations qui n’en ont que le nom …

Pour les salarié·es relevant de la convention CNEAP, les classifications « métier » demeurent par contre. Le point est ici à 4,722 et la convention de référence a pour indice 7520 (CNEAP) ou 7509 (GOFPA)

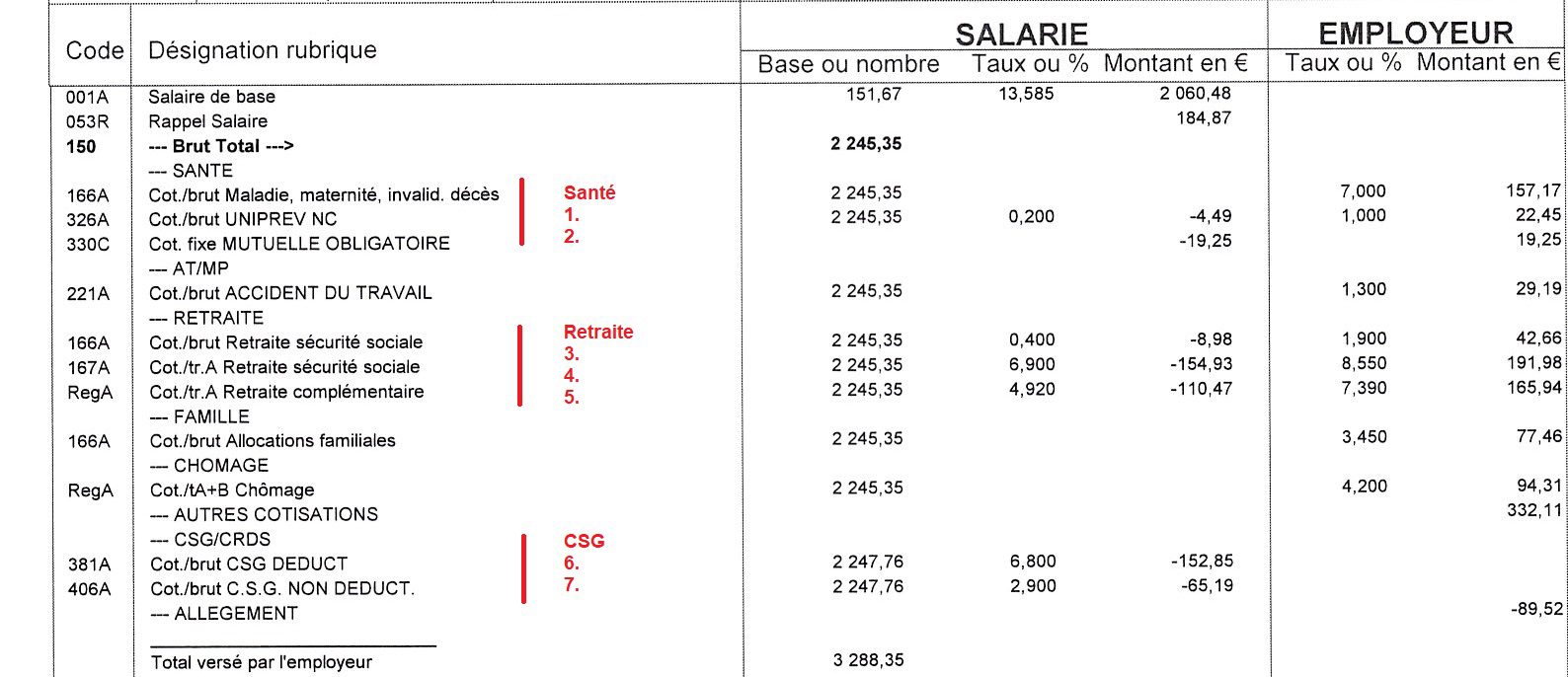

CE QUI EST SOCIALISÉ

- La prévoyance 0.2 % de tout ce qui est gagné (ici salaire septembre + rappel) pour le salarié·e et 1% pour l’employeur. Elle finance le maintien du salaire en complément des Indemnités Journalières de la Sécurité Sociale.

- La mutuelle obligatoire d’entreprise prise en charge à 50% par le salarié·e (et retirée sur la paye) et 50% en charge patronale

Les cotisations retraite prises en charge à 40% par le salarié·e et 60% par l’employeur

- La cotisation retraite déplafonnée 0,4% de tout ce qui est gagné pour la retraite de base dite CNAV (ou MSA pour les conventions CNEAP et GOFPA)

- La cotisation retraite plafonnée 6,9% de tout ce qui est gagné en dessous du plafond de la sécurité sociale (3 377 € au 01/01/2019) pour la retraite de base dite CNAV (ou MSA pour les conventions CNEAP et GOFPA)

- La cotisation de retraite complémentaire (système ARCCO-AGIRC fusionné depuis le 01/01/2019) plafonnée de 4,06% et la Contribution d’Equilibre Général plafonnée de 0,86% : soit un total de 4,92%

Cette dernière cotisation existe en tranche 2 ou « au dessus du plafond mensuel de 3 377 € » ce qui est très loin d’être le cas ici.

- CSG déductible 6,8% (*)

- CSG non déductible 2,4% et CRDS 0,5% soit 2,9% au total (*)

(*) Attention, la base de calcul ou assiette de la CSG-CRDS est distincte de celle retenue pour le calcul des cotisations dues au titre des risques relevant du régime général et a été de plus complexifiée depuis la mise en place du bloc de simplification !

AUTRES

Sous le net à payer en euros, une case intitulée « dont évolution de la rémunération liée à la suppression des cotisations chômage et maladie » permet de mettre en exergue les baisses de cotisations bénéficiant aux salarié·es depuis le 1er janvier 2018.

La valeur associée à cette mention est égale à la différence entre les réductions de cotisations salariales (maladie – 0,75% et chômage -2,40%) et l’augmentation de CSG (+1,7%).

Le net à payer = salaire brut total – cotisations salariales

Le net imposable est la somme du net à payer, de la CSG non déductible et de la mutuelle obligatoire

Le prélèvement à la source sur net imposable avec le taux personnalisé

LE PIED de PAGE

Les rappels pour le mois en cours et l’année

La mention obligatoire des congés payés pris et restants

Contactez-nous !

|

contact@cgt-ep.org ogec@cgt-ep.org agricole@cgt-ep.org |

|

http://cgt-ep.org |

Droit privé : décrypter le bulletin de paye en version imprimable (pdf)